Ferreira e Santos Advogados

A criação de holdings tem tido um crescimento substancial no âmbito empresarial e comercial de nosso país, notadamente por ser entendida como alternativa aos problemas recorrentes das empresas familiares, permitindo aos empreendedores prolongar a existência de suas atividades comerciais com resguardo patrimonial, planejamento tributário, sucessório, além de trazer consigo outros benefícios.

As holdings foram introduzidas no ordenamento nacional por meio da Lei 6.404 de 1976, a Lei das Sociedades Anônimas. Esta é o tipo de organização que permite que uma empresa e seus diretores controlem ou exerçam influência em outras empresas (subsidiárias) ou concentrem patrimônios.

Isso significa dizer que é classificada como holding a empresa que possui a maioria das ações de outras empresas e que detém o controle de sua administração ou concentre bens de membros de uma mesma família.

Dentro do vasto arcabouço de possibilidades de holdings, suas principais classificações são:

A tradução da palavra holding significa controlar, manter, segurar, portanto, é um modelo que possibilita a disponibilização do patrimônio, conforme o desejo e vontade do possuidor, de maneira racional, dando celeridade quanto ao uso dos ativos.

Dentre as classificações acima, destaca-se no cenário atual, a da holding patrimonial familiar, ligada também à proteção patrimonial como solução à autonomia privada nos atos de disposição testamentária, antecipando a herança que atualmente é limitada em razão da imposição da legítima, que deve ser observada no caso específico do direito brasileiro, em favor dos descentes, ascendentes e cônjuges.

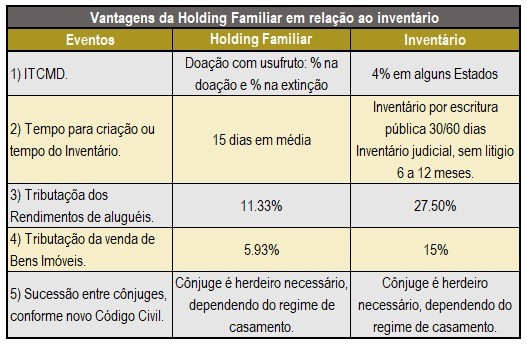

O tema é de tamanha relevância, tendo em vista, por exemplo, que a transferência de bens da pessoa física para a pessoa jurídica, a razão de integralização de capital social, poderá ser lançada para a sociedade pelo mesmo valor que consta na declaração de bens da pessoa física, não incorrendo em tributação, pelo provento de capital. Grosso modo, não há o imposto de renda.

É um planejamento sucessório consciente, por meio da instituição de uma holding com quotas ou ações gravadas com a cláusula de incomunicabilidade, evitando que sejam alvo de qualquer eventual partilha resultante do divórcio e/ou separação do familiar herdeiro, gravando-se títulos com a cláusula de inalienabilidade que, na forma do artigo 1.911 do Código Civil, implicariam na impenhorabilidade e incomunicabilidade.

Nesse sentido, ao se incorporar bens à pessoa jurídica para algumas atividades, os sócios não precisarão contribuir para o Imposto de Transmissão “Inter Vivos” – ITBI, observando-se que na Constituição Federal, em seu artigo 156, §2º, inciso I, consta expresso que existe imunidade do imposto nos casos de se incorporar bens e direitos ao patrimônio de pessoa jurídica como capital social.

Para que seja constituída como holding patrimonial familiar, a empresa precisará ter o controle patrimonial, por meio de uma ou mais pessoas físicas de uma mesma família com bens e participações societárias nos nomes desses familiares. Dessa forma, o patrimônio será gerenciado e administrado por uma sociedade composta pelos membros da família.

A holding poderá possuir o tipo societário de uma sociedade limitada, de uma sociedade anônima, de uma sociedade unipessoal, e até, de uma empresa individual de responsabilidade Limitada – EIRELI.

Outro objetivo de se constituir uma holding patrimonial familiar, além das vantagens tributárias, nesse caso não existe a restrição da “herança necessária” – conceito jurídico segundo o qual o titular do patrimônio enfrenta o limite de doação 50% da herança.

O fato é que a separação patrimonial gerada pela holding permite um planejamento de proteção patrimonial muito mais efetivo e racional, de modo a permitir que seu controlador de forma legal tome decisões assertivas na primazia de uma estrutura organizada.

Diego Meneguelli Dias, graduado pela Faculdade de Direito de São Bernardo do Campo (2012) e especialista em Direito das Sucessões, é o sócio da Ferreira e Santos Advogados responsável pelas áreas de família e sucessões e direito societário.

Israel Basílio, estudante de direito pela Universidade São Judas Tadeu, é assistente jurídico da Ferreira e Santos Advogados na área de família e sucessões e direito societário.